In Deutschland besteht noch keine Kassenpflicht, jedoch werden die Anforderungen von Jahr zu Jahr verschärft. Das Arbeiten mit einer offenen Kassenlade ist demnach nicht verboten, verfügt aber über viele Nachteile. Zum einen macht das Finanzamt misstrauisch was zur Betriebsprüfung und Schätzung führen kann, zum anderen könnte die Risikoeinstufung erhöht werden. Der Wechsel zu einem GoBD konformen Kasse wäre vorteilhaft.

GoBD - was bedeutet das?

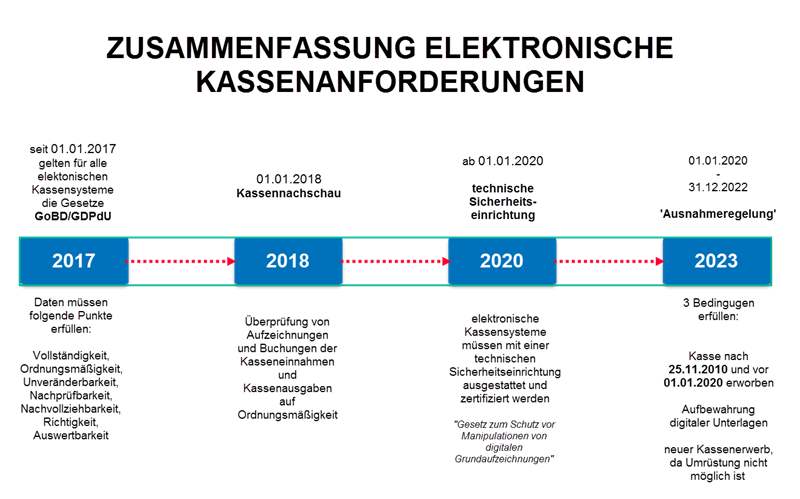

Für elektronische Kassen gelten seit 01.01.2017 die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD).

Die besagt, dass alle buchführungs- und aufzeichnungspflichtige Dokumente digital abgespeichert und dokumentiert werden müssen.

Das Kassensystem muss alle Buchungsdaten in Detail, wichtige Inhalte wie die Sicherheit und Unveränderbarkeit der Daten, Nachvollziehbarkeit, Nachprüfbarkeit, Wahrheit, Klarheit und fortlaufende Aufzeichnung aufweisen. Außerdem müssen die Daten für mindestens 10 Jahre archiviert werden.

Jeder Umsatz muss grundsätzlich elektronisch erfasst, gespeichert und archiviert werden. Das Finanzamt muss jederzeit auf die Daten zugreifen und abrufen können. Steuerbetrug und Schwarzarbeit soll durch diese verschärften Grundsätze vermieden werden.

Kassennachschau - Wann und Wieso?

Ab 01.01.2018 werden in Ihr Unternehmen, die sogenannten Kassennachschau vom Finanzamt durchgeführt.

Es wird überprüft, ob Ihr Unternehmen/Kasse ordnungsgemäß verwendet wird. Alle aufgezeichneten und gebuchten Kasseneinnahmen und -Ausgaben werden strengstens kontrolliert. Solche Betriebsprüfungen werden während der Geschäftszeiten sowohl angekündigt oder unangekündigt durchgeführt. Darauffolgend müssen alle Finanzamt-relevanten Daten/Dokumente vorgelegt werden.

Technische Sicherheitseinrichtung - Was ist zu beachten?

Ab 01.01.2020 kommt die technische Sicherheitseinrichtung (durch das Bundesamt für Sicherheit und Informationstechnik (BSI) beschlossenes „Gesetz zum Schutz vor Manipulationen von digitalen Grundaufzeichnungen").

Elektronische Kassensysteme müssen über eine zertifizierte technische Sicherheitseinrichtung verfügen, die aus drei Bestandteilen besteht:

1. Sicherheitsmodulgewährleistet, dass Kasseneingaben mit Beginn des Aufzeichnungsvorgangs protokolliert und später nicht mehr unerkannt verändert werden können.

2. Speichermedium - alle Einzelaufzeichnungen werden für die gesetzlichen Dauer aufbewahrt und gespeichert.

3. einheitliche digitale Schnittstellegewährleistet eine reibungslose Datenübertragung (z.B. für eine Betriebsprüfung).

Technische Sicherheitseinrichtung - erst ab 01.01.2023?

Ab dem 1. Januar 2020 ist die technische Sicherheitseinrichtung Pflicht. Für Unternehmen gilt die Frist erst bis zum 31.12.2022, wenn folgende 3 Bedingungen erfüllt sind:

1. Sie haben Ihre Kasse nach dem 25.11.2010 und vor dem 1. Januar 2020 erworben.

2. Kasse entspricht den Regelungen der Aufbewahrung digitaler Unterlagen bei Bargeschäften.

3. Wenn Ihre Kasse (Umrüstung nicht möglich) bei einer Umrüstung eine neue Kasse angeschafft werden muss.

Strafen bei Missachtung?

Wenn Sie gegen diese neuen Richtlinien verstoßen, werden Sie mit einer Geldstrafe von bis zu 25.000€ bestraft. Das Finanzamt prüft überwiegend veraltete Kassensysteme, da diese leichter manipulierbar und anfälliger sind. Das Risiko bei einer veralteten Kassensystem ist somit sehr hoch.

Darüber hinaus falls Sie falsche Belege ausstellen bzw. Geschäftsvorfälle falsch aufzeichnen, gilt das als Steuergefährdung (Steuerhinterziehung). Es ist eine Ordnungswidrigkeit und wird mit einem Bußgeld bestraft.

Bei einer nachgewiesenen Steuerhinterziehung oder der Beihilfe, drohen Strafen in Form von Steuernachzahlungen auf Basis einer Schätzung, Geldbußen oder gar Gefängnis.

Weitere Fragen zur Kassenanforderungen durch das Finanzamt

Besteht in Deutschland ein Belegpflicht?

Zurzeit gibt es kein Belegpflicht. Jedoch kann ein Käufer nach §368 des Bürgerlichen Gesetzbuches eine Quittung verlangen. Ein Belegpflicht liegt erst ab 01.01.2020 nach dem „Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ vor.

Kasse defekt - Was tun? Da es noch keine Kassenpflicht besteht, können Sie weiterhin ohne Kasse arbeiten. Das Kassenbuch muss demnach mit Hand geführt werden. Falls Sie eine Ersatzkasse/ -gerät verfügen, müssen diese Daten bei einer Prüfung auch vorgelegt werden.

Mobile/Tablet - App - Was muss ich da beachten?

In Bezug auf die Finanzamt relevanten Daten brauchen Sie sich keine Sorgen zu machen. Unser App dient nur als Unterstützung (Fernsteuerung) für die Kasse (POS), wo dort Ihre Daten aufgezeichnet und gespeichert werden.

Gibt es in Deutschland eine offizielle Zertifizierung für Kassensysteme?

Nein. Das Finanzamt erkennt keine offizielle Zertifizierungen an. Jedoch ist es möglicherweise sinnvoll eine Softwaretestat nach PS880 zu haben, da wird die Ordnungsmäßigkeit von Anwendungen nachgewiesen.

Quellen:

Bundesministerium der Finanzen (Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen)

Hinweis: Wir haften nicht für unzureichende Informationen und können auch nicht beratend für juristische und steuerlichen Fragen tätig werden. Bei Fragen wenden Sie sich bitte an Ihren Steuerberater oder Rechtsanwalt.